Income tax kaise bachaye tarike savings tips in hindi: दोस्तों आज के समय में इनकम टैक्स नाम सुन के ही लगभग सभी लोग डर जाते है। हर कोई इससे बचाना चाहते है या यु कहे तो हर कोई इसे भरना ही नहीं चाहते। जो की सरासर गलत बात है। अगर हम इसको एक प्लानिंग के तहत काम करके देखे तो यह बहुत ही आसान है। अपने देश में और अपने देख के विकाश के लिए टैक्स चुकाना हम सभी का कर्तव्य है ठीक उसी प्रकार हम सब का ये अधिकार है की हम कानून के दायरे में रह कर अपने इनकम टैक्स बचने के उपाय की प्लानिंग(Tax Saving strategy) कर सकते है।

Income Tax Savings Tips in hindi| इनकम टैक्स बचाने के उपाय/तरीके

जब हम अपनी इनकम के ऊपर टैक्स देते है तब इसे इनकम टैक्स कहते है। इसके दायरे में हम एक सिमित इनकम तक हमारी इनकम टैक्स फ्री होती है। और अपनी इनकम को हम भविष्य के लिए बचते है ताकि ये अपने बुरे वक्त में काम आये। और अगर हम अपने टैक्स प्लानिंग के साथ अगर कुछ ज्यादा वचत कर पाए तो अपने भविष्य के लिए ज्यादा लाभकारी साबित होगा और इससे और भी बहुत सरे फायदों का लाभ लिया जा सकता हैं। तो आइये इसके बारे में कुछ चर्चा करते है।

आयकर विभाग द्वारा इनकम टैक्स में आय के प्रमुख पांच स्त्रोत बताये गए है –

- वेतन से आय (INCOME FROM SALARIES) (इस दायरे में वैसे लोग आते है जो नौकरी करते है।)

- मकान संपत्ति से आय (INCOME FROM HOUSE PROPERTY) (इसमें वैसे लोग आते है जो अपनी इनकम माकन किराये पे लगा के करते है।)

- व्यापार एवंम पेशे से आय (PROFITS AND GAINS OF BUSINESS OR PROFESSION ) (वैसे लोग जो अपनी आय व्यापार या अपनी पेशा से कमाते है वे इस दायरे में आते है।)

- कैपीटल गेन से आय (INCOME FROM CAPITAL GAIN) (वैसे लोग जो इन्वेस्टमेंट के सौखीन है वे इसमें आते है।)

- अन्य स्त्रोत से आय ( INCOME FROMOTHER SOURCES) (ऊपर के चारो में से अगर आप कोई नहीं है तो आप इसमें आएंगे)

यह पांच आय अपने आप में लगभग सभी आय के स्त्रोत को शामिल कर लेती है | अगर देखा जाये तो इन सभी आय से बचने के प्रावधान भी आयकर में ही मौजूद है। जैसे – बचत योजनाए , ट्रस्ट बनाकर, हिन्दू अविभाजित परिवार (HUF) के द्वारा, पारिवारिक आय का डिस्ट्रीब्युशन, गिफ्ट के द्वारा, कर मुक्त आय को ज्यादा से ज्यादा अर्जित करके Tax Savings किया जा सकता हैं।

इस तरह की सभी आय को अपनी आय में शामिल करके हम अपने कर के दायित्व को कम कर सकते है | टैक्स प्लानिंग बहुत विस्तृत विषय है और इसके लिए हमे एक अकाउंटेंट से लेकर चार्टेड अकाउंटेंट (CA) तथा एक वकील की साहयता लेनी चाहिए तथा उनके द्वारा बताई गयी बारीकियो को ध्यान में रखते हुए प्लानिंग करनी चाहिए |

- कितने तक की इनकम टैक्स फ्री होती है ? या कितने तक की इनकम पर टैक्स फ्री होती है?

- टैक्स प्लानिंग कैसे होती है ? या टैक्स प्लानिंग कैसे करते किया जाता है?

- टैक्स फ्री इनकम का लाभ कैसे ले ? या टैक्स फेई इनकम कैसे करे ?

Income Tax Slab for AY 2023-24 | कितने तक की इनकम पर टैक्स फ्री होती है?

हमे पहले यह पता कर लेना चाहिए कि कितने तक की इनकम टैक्स फ्री होती है। इनकम टैक्स में एक सीमा तय होती है जो सरकार करती है, और उस सिमा तक की इनकम पर कोई टैक्स नही लगता है। यह सीमा हर व्यक्ति के पहले से तय होती है। उस इनकम को पार करते ही भिन्न – भिन्न दरो से हमे सरकार को कर चुकाना होता है। आप इसको आगे चार्ट के माध्यम से प्रस्तुत किया है उसे देखे।

टैक्स स्लैब फैनेंशियल ईयर (F.Y)2022 – 23 असिसमेंट ईयर(A.Y) 2023-24

| आय सीमा | महिला/पुरुष | सीनियर सिटिजन | सीनियर सिटिजन |

| ( जिसकी आयु 60 वर्ष से कम हो| ) | (जिनकी आयु 60 वर्ष से ज्यादा परन्तु 80 वर्ष से कम ) | ( जिनकी आयु 80 वर्ष से ज्यादा ) | |

| Rs. 2,50,000/- तक | NIL | NIL | NIL |

| Rs. 2,50,001 से Rs. 500,000 | 5% | 5% | 5% |

| Rs. 500,001 से Rs. 7,50,000 | 10% | 10% | 10% |

| Rs. 7,50,001 से RS. 10,00,000 | 15 % | 15% | 15% |

| Rs. 10,00,001 से Rs. 12,50,000 | 20 % | 20% | 20% |

| Rs. 12,50,001 से Rs. 15,00,000 | 25% | 25% | 25% |

| Rs. 15,00,000 से ज्यादा | 30% | 30% | 30% |

Tax Savings Strategies | टैक्स प्लानिंग कैसे करते किया जाता है?

जिस तरह INCOME TAX ACT में प्रत्येक आय स्लैब कि आय पर कर की दर तय है ठीक उसी तरह टैक्स प्लाइनिग के निवेश के प्रावधान SECTION 80 C – SECTION 80 U में मौजूद है| तो चलिए उनमे से कुछ प्रमुख को आगे जान लेते है –

आप INCOME TAX ACT में SECTION 80 C, 80CCC, 80CCD में 1 LAKH से 1.5 LAKH तक का INVESTMENT कर सकते है|

TAX SAVINGS SCHEME OF SECTION 80 C

- नेशनल सेविंग सर्टिफिकेट (NATIONAL SAVING CERTIFICATES )(NSC SCHEME)

- जीवन बीमा प्रिमियम (LIFE INSURANCE POLICIES)

- EQUITY LINKED SAVINGS SCEHEME (ELSS)

- UNIT LINKED INSURANCE PLAN (ULIP)

- CONTRIBUTION TO EPF / GPF

- PUBLIC PROVIDENT FUND (PPF)

- TUTION FEES (ANY TWO CHILDREN)

- REPAYMENT OF HOUSING LOAN (PRINCIPAL)

इसी तरह SECTION 80 D में MEDICLAIM PREMIUM जो कि स्वयं, पति-पत्नी, बच्चे (जो माता-पिता पर निर्भर हो) को 20000/- और सीनियर सिटिज़न को 30000/- तक की छुट दी गयी है | ये सभी तथा इसके अलावा अन्य और कई ऐसे कई निवेश इनकम टैक्स में होते है जिनकी छुट INCOME TAX RETURN FILE करते समय हमे मिलती है|

टैक्स प्लानिंग के अन्य तरीके

- परिवार के आपसी समझोते द्वारा टैक्स की प्लानिंग

- व्यक्ति के जन्म से म्रत्यु तक की टैक्स प्लानिंग

- गिफ्ट के द्वारा टैक्स प्लानिंग

- अन्य सभी आय से टैक्स प्लानिंग

परिवार के आपसी समझोते द्वारा टैक्स की प्लानिंग–

इसके लिए हमे क्या करना चाहिये –

- स्वयं की INCOME TAX RETURN FILE करने के साथ अपने परिवार के सदस्य की भी RETURN FILE करे|

- अपने व्यस्क बच्चो के लिए टैक्स प्लानिंग करे|

- अपने बुजुर्ग माता – पिता के टैक्स फ़ाइल् कर , अधिक आयकर स्लेब का लाभ ले|

- वसीयत द्वारा सम्पति को ऐसे बाटे जिससे वह भार उत्तराधिकारीयो पर टैक्स के रूप में कम से कम आये|

- पुत्रवधु की रिटर्न फाइल कर टैक्स का लाभ ले|

- HUF बनाकर टैक्स फाइल करे|

इसी सम्बन्ध में हमे कुछ बातो की सावधानी बरतनी चाहिये

- पति-पत्नी की आय साथ में न जोड़े |

- माईनर बच्चो की आय की होती है, तो उसे बड़ो की आय में शामिल न करे | इसे किसी FUND या SCHEME में निवेश करे |

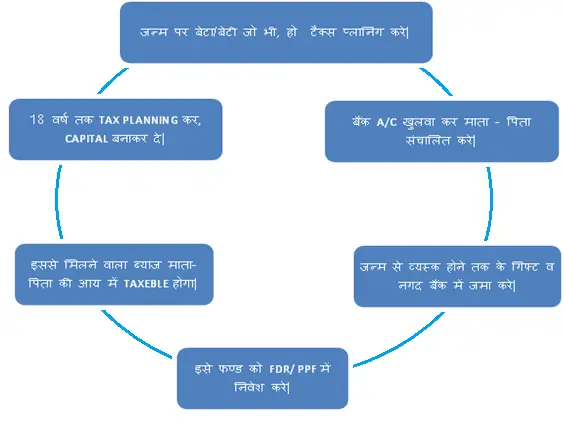

व्यक्ति के जन्म से म्रत्यु तक की टैक्स प्लानिंग

जन्म पर TAX PLANNING –

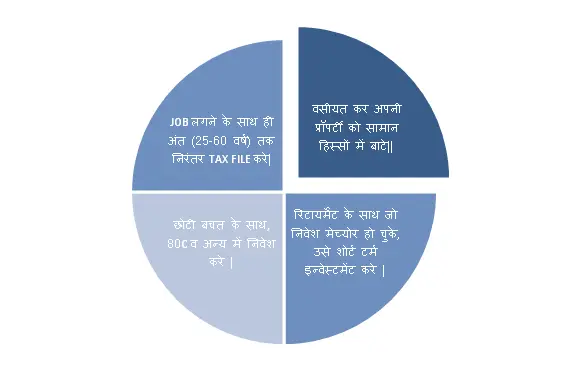

नौकरी से रिटायर्मेंट तक की TAX PLANNING –

म्रत्यु के पश्चात् INCOME TAX PLANNING

वसीयत के अनुसार, जिस भी तरह प्रॉपर्टी का विभाजन होता है, उसे अपने कर सलाहकार को बताकर ,TAX PLANNING करे| कई बार कुछ INCOME ऐसी होती है जो कि TAXFREE होती है| जैसे – कृषि योग्य आय (AGRICULTURE INCOME)

गिफ्ट के द्वारा टैक्स प्लानिंग – अप्रैल , 2006 के बाद 50,000/- तक के गिफ्ट TAXFREE है| तथा 50,000/- से अधिक के गिफ्ट TAXEBLE होंगे |

अन्य सभी आय से टैक्स प्लानिंग

जब कभी करदाता कि आय अधिक होती है, तो वह TAX की ऐसी PLANNING करता है जिससे वह अपनी INCOME अपनों में TRANSFER कर सके | जिसके कारण उसकी TAX लिबिलिटी कम हो जाती है और वो अपना tax savings कर पता है। परन्तु कुछ बातो का ध्यान रखना होता है| जैसे –

- सम्पति ट्रान्सफर किये बिना आय ट्रान्सफर करना

- रिवोकेबल ट्रान्सफर की सही प्लानिंग करना

- पत्नी/पुत्रवधू/अवयस्क बच्चो को अपनी आय ट्रान्सफर करने से बचे

- हुण्डी पर लिया गया ऋण अथवा भुगतान

- अस्पष्ट बैंक व्यवहार, CASH, इन्वेस्टमेंट व खर्चे

उपरोक्त POINT में टैक्स का दायित्व कर दाता पर बनेगा|

इसके अलावा COMPANY व HUF तथा ट्रस्ट बनाकर TAX SAVINGs करे |

प्रमुख बाते

- TDS यदि कटा हो तो उसे क्लेम करे|

- कोई प्रोपर्टी खरीदें तो उसकी जानकारी दे|

- व्यापार में बड़े व नगद व्यवहार न करे, चेक के माध्यम से ही व्यवहार करे|

- यदि TAX / ADVANCE TAX की लाइबिलिटी बने तो उसे निर्धारित समय भर कर ब्याज से बचे|

- यदि बड़े व्यापार या कम्पनी का संचालन कर रहे है तो, छोटी-छोटी बातो का ध्यान रखे जैसे – बिल बनाये तथा बिल से खरीदी करे, हर तरह की आय-व्यय , क्रय-विक्रय, किये गये निवेश की रसीद को प्रॉपर फाइल करके ACCOUNT मेंटेन करे|

Conclusion

दोस्तों उम्मीद है की आपको यह जानकारी पसंद आयी होगी। अगर आपको इस जानकारी सम्बंधित को सुझाव या शिकायत है तो आप हमसे contact us की सहायता से या फिर कमेंट कर के हमसे जुड़ सकते हैं। यह जानकारी वास्तविक जीवन में थोड़ा सा भिन्न हो सकती है। पाठक से अनुरोध है की इसकी शुद्धता की जाँच अपने स्टार पे कर ले। इसमें कुछ जानकारी यहाँ से ली गयी है